全国服务电话: 400-888-6947

在以往的民间借贷中,法院判决当事人约定年利率的标准通常以人民银行公布的贷款基准利率的4倍作为利率保护上限,但是随着今年9月1日起最高人民法院发布的《关于审理民间借贷案件适用法律若干问题的规定》的实施,我国确定将“两线三区”作为判定民间借贷约定年利率是否受法律保护的标准。

一、关于民间借贷年利率的法律规定

《关于审理民间借贷案件适用法律若干问题的规定》第二十六条

借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。

借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。

二、何谓“两线三区”

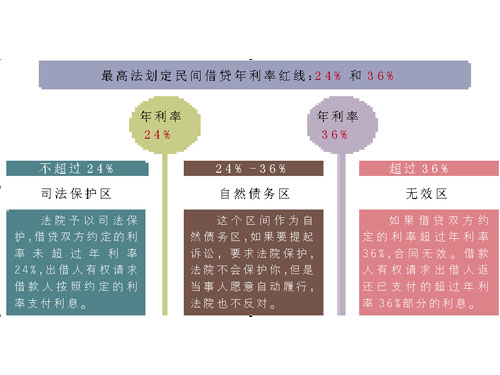

“两线”指年利率24%的司法保护线和年利率36%的高利贷红线。

“三区”指:①司法保护区,即借贷双方约定的利率未超过年利率24%,此时约定的利率合法有效,出借人有权请求借款人按照约定的利率支付利息;

②无效区,即借贷双方约定的利率超过年利率36%,超过部分的利息应当被认定无效,借款人有权请求出借人返还已支付的超过年利率36%部分的利息;

③自然债务区,即借贷双方约定的利率在年利率24%至36%之间。包括以下三个方面的含义:

第一,法院对出借人起诉主张该区间部分利息的,不予保护;

第二,若当事人愿意自动履行,司法不再干预;

第三,但如果借款人已经偿还了这部分利息,之后又反悔要求偿还,即借款人抗辩要求返还或折抵该部分已支付利息的,法院将不予保护。

即自然之债,已经支付的利息不能索回,未支付的利息可以不再支付。

三、“两线三区”的核心要点

综上,“两线三区”的核心要点是:

1、约定利率24%以下的部分,法院支持,判决后可以申请强制执行;

2、约定利率24%至36%的部分,自然之债,已经支付的利息不能索回,未支付的利息可以不再支付;

3、约定利率超过36%的部分,法院不予支持,已经支付的可以主张退还。

结 语

以上就是民间借贷中关于“民间借贷年利率两线三区”的问题解读,希望能为大家带来帮助,如遇到较为复杂的情况,建议咨询相关专家律师。

河南焕廷律师事务所 版权所有信息 备案号:豫ICP备15024456号 豫公网安备110105013627号

地 址:郑州市管城区紫荆山路与商城路交叉口裕鸿国际A座24层 邮箱: huantinglaw@126.com

联系热线: 400-888-6947 技术支持:启凡软件 豫ICP备15024456号-1